当下核心主线:算电协同+化工!

但是这两个写过很多次了,今日不想写了,因为想进一步的展开光缆的思考!

核心原因就是,之前我讲过,趋势主线里:光纤光缆!是核心之一!

原因:AI算力倒逼物理革命,光纤量价齐升+空芯商业化双击!

一、宏观定调:物理极限破局,光互联开启黄金十年

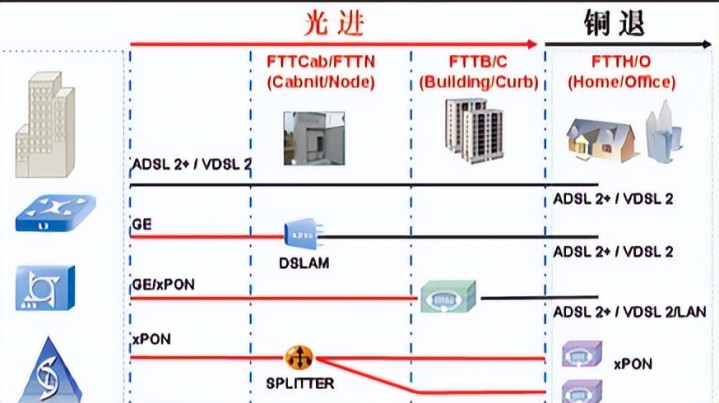

1、 核心叙事:算力大动脉重构,光进铜退不可逆

AI大模型迈入万亿参数时代,万卡级GPU集群成为标配,算力规模扩张遭遇电子传输物理天花板:电互联时延高、功耗大、带宽瓶颈凸显,成为算力效率的核心制约。光进铜退已从消费级接入网,全面渗透至AIDC核心算力网,光纤彻底从“通用通信管道”升级为“AI算力专用载体”,行业迎来从“通用连接”到“算力基建”的历史性转型,未来5-10年为光互联黄金发展期。

2、 周期定位:供需剪刀差刚性,量价齐升非短期周期

行业进入“AI算力需求指数爆发+光棒供给刚性约束+库存周期反转”三重驱动的量价齐升通道,本轮涨价为产业结构性反转,而非季节性波动,未来12-18个月供需缺口难以弥合,行业盈利中枢系统性上移。

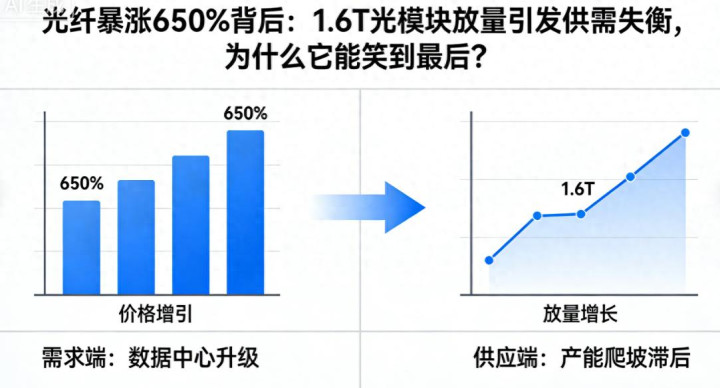

价格数据(截至2026.3.10,商用现货/散纤价,非集采限价):

G.652.D 常规单模光纤:元旦前18-20元/公里 → 现价65-85元/公里,涨幅≈260%(原650%为极端小众报价,非主流成交价)

G.657.A1 抗弯曲光纤:元旦前23-25元/公里 → 现价95-115元/公里,涨幅≈350%(原487%偏高)

G.657.A2 高性能抗弯光纤:元旦前35-40元/公里 → 现价160-190元/公里,涨幅≈370%(原557%为极端现货价)价格涨幅突破历史周期区间,核心驱动为AI算力基建硬性需求+光棒产能瓶颈,而非短期供需错配。

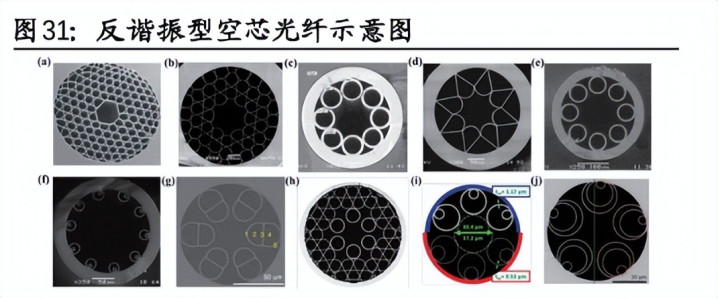

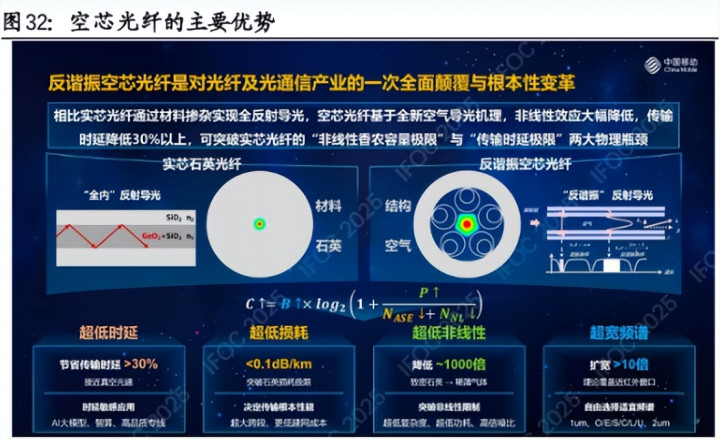

3、 技术奇点:OFC 2026定调空芯光纤商业化元年

2026年3月15-19日洛杉矶OFC大会(全球光通信顶级展会),为空芯光纤(HCF)商业化关键节点,标志行业从实验室试点→北美云巨头规模化部署,实现技术代际跃迁。空芯光纤将彻底打破传统实芯光纤的折射率瓶颈,推动行业估值从传统制造业(15-20倍PE)向高科技成长股(30-40倍PE)重构。

二、需求端:AI算力倒逼,光互联需求爆发式增长

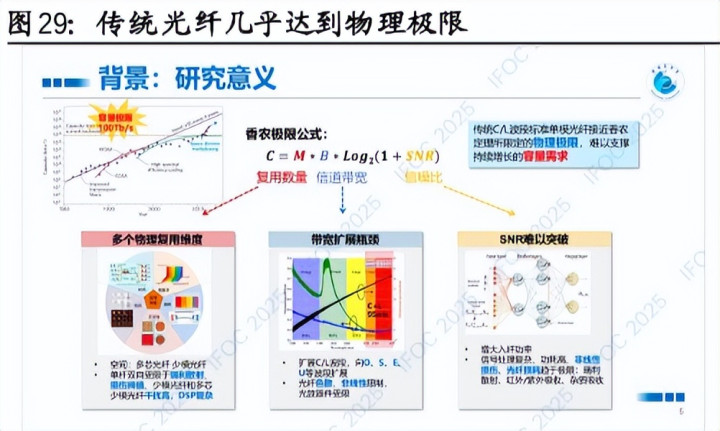

1、 核心矛盾:摩尔定律失效,时延=算力损失

英伟达GB200、Rubin等新一代AI集群,对GPU间通信同步要求达到微秒级,传统实芯光纤光传输速度仅为真空2/3(折射率1.45),时延、非线性损耗直接导致算力浪费;同时传输速率从400G向1.6T/3.2T升级,传统光纤散热、功耗压力剧增,与绿色AIDC要求相悖。

2、 技术破局:空芯光纤(HCF)颠覆性价值

空芯光纤通过微结构将光信号限制在空气芯传输,光速接近真空,性能实现质的飞跃:

时延降低31%、传输速率提升40%-45%(原47%略夸大),非线性效应近乎归零, 大幅减少中继放大与DSP处理,功耗降低20%以上,适配高密度AI集群

商业化进度:微软、亚马逊、谷歌已完成实验室测试,2026年Q3。启动小规模商用部署,2027年全面放量

3、 需求结构:特种光纤紧缺,全球供需共振

多模光纤:2025年全球需求约800万芯公里,2026年随1.6T光模块放量,需求翻倍至1600万芯公里以上。

G.657.A2特种光纤:适配AIDC高密度布线,2025年全球需求约7000万芯公里,现货市场供不应求,出现“全款排队提货”。

北美市场:云厂商算力扩建提速,本土光纤产能不足,对外采购需求激增,国内厂商出口订单排至2026年Q4。

国内市场:运营商集采结构升级,特种光纤占比持续提升;天津电信集采流标标志市场定价权回归厂商,集采价将向现货价靠拢。

三、供给端:四大刚性约束,涨价空间彻底锁定

1、 光棒产能瓶颈:扩产周期错配,缺口持续扩大

光棒为光纤产业链“芯片”,扩产周期18-24个月,且工艺复杂、审批严格,产能呈线性增长;而AI算力需求为指数级爆发,2025-2026年新增光棒产能远不及需求增量。同时高端产能挤占低端产能,特种光纤用光棒优先排产,通用光纤产能被动压缩,加剧全品类光纤短缺。

2、 库存周期反转:恐慌性补库开启,定价权转移

2023-2024年行业深度去库存,2025年Q3厂商、渠道库存基本清零,行业从“买方市场”转为“卖方市场”,进入现货定价模式。光纤原材料成本相对稳定,涨价部分几乎全额转化为毛利,经营杠杆效应凸显,头部厂商盈利弹性极大。

3、 上游原料约束:全产业链木桶效应

特种管材:多模/空芯光纤用特种石英管供给紧张,设备交付周期长达12个月以上,制约产能释放

稀有金属:锗料为光纤掺杂核心材料,出口管控加剧供给紧张,推升高端光纤成本

对位芳纶:光纤增强芯必备材料,海外寡头垄断,供给缺口传导至国内

四、关键催化:OFC 2026大会,商业化落地验证

1、 大会核心意义

汇聚全球90+国家、1.6万名从业者,是光通信技术定调、订单签约、商业化落地的核心舞台,为AI光纤行情的最强情绪+基本面催化。

2、 核心看点

空芯光纤:长飞光纤发布HollowBand®升级版,衰减低至0.04dB/km,拉丝长度突破90km,有望与微软、亚马逊签署试点供货协议

1.6T光模块:2026年为商业化元年,全球出货量增速超800%,中际旭创、新易盛等展示量产良率(80%+)

CPO技术:英伟达Rubin平台搭载CPO,光引擎效率提升40%+,带动光纤-光模块-CPO全产业链共振

五、涨价传导:对位芳纶隐形冠军,弹性待释放

1、 核心逻辑:光纤放量→芳纶需求刚性增长

对位芳纶(PPTA)为光纤增强芯唯一不可替代材料,承担拉力保护作用;AI数据中心高密度布线下,单位光纤芳纶用量提升10%-15%,需求增速高于光纤产能增速。

2、 供需格局:海外暴涨,国产替代窗口期

海外寡头(杜邦、帝人)占据全球70%产能,2026年满产满销,价格涨幅近2倍,现货严重缺货 国内芳纶价格仅上涨10%-20%,涨价滞后且空间巨大,下游需求倒逼下,价格将持续上行

行业壁垒极高:万吨产能投资超50亿,工艺、认证壁垒森严,头部企业独享红利

六、核心龙头梳理(修正业绩+逻辑,去夸大)

1、 光纤光缆龙头(量价红利+技术催化)

2、上游材料龙头:

国内对位芳纶绝对龙头,产能全球第三、国内第一,深度绑定长飞、中天、亨通,供货份额领先!

海外芳纶涨价传导+国产替代,产品价格处于上涨初期,毛利弹性极大!

亮相OFC 2026,有望获取海外客户认证,打开海外市场,当前估值未充分反映行业红利!

为什么重要视上游材料呢?锂电池最牛的爆发,不是下游的宁德,比亚迪等,而是上游的锂辉石、盐湖提锂等!反而成为了最核心重点!

点赞+转发+留言:光纤暴涨650%背后:1.6T光模块放量引发供需剪刀差开始,为什么它能笑到最后?

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况:今日大盘整体是复杂的震荡,而且是高开之后震荡回落,再探底回升,造成这样的原因有两个:第一、中东局势的反复性。第二、量化造成了无主线持续性。所以整体的情绪很复杂,难度持续加大,整体早盘是3000家上涨,下午变成了只有1458家,而下跌有3633家。未来核心重点就是复杂的震荡,持续到下周,整体震荡向上的思考不变,看4198的

压力是什么时候突破!整体看多到16号的思考还是一样保持不变!交易量还是在2.44万亿!

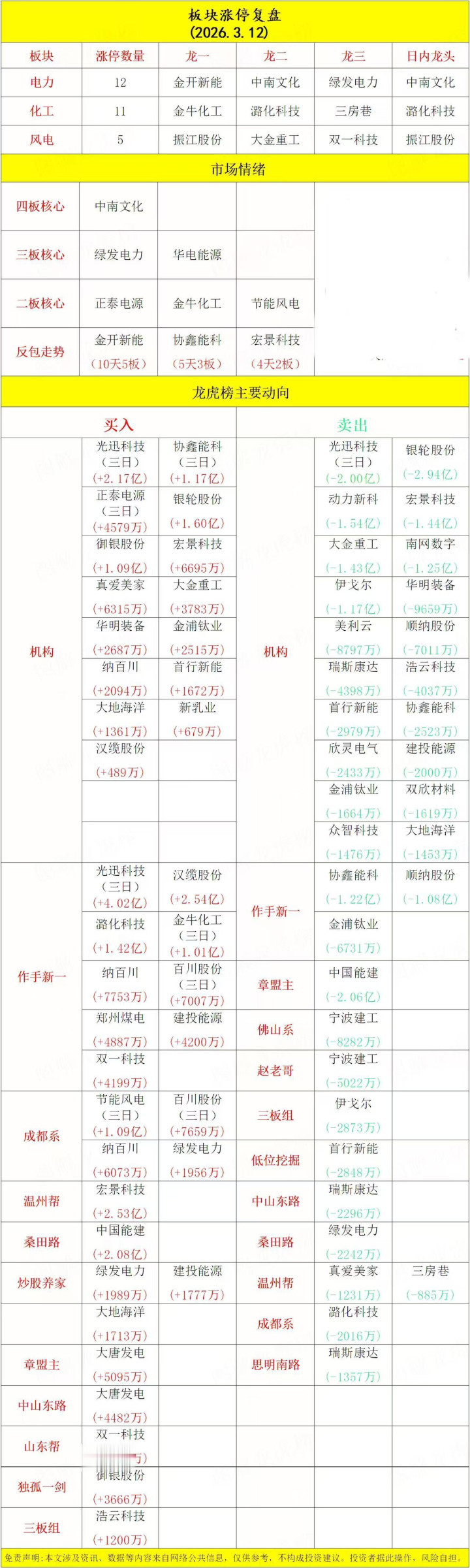

情绪面:情绪还是冰点时间,涨停52家,跌停2封板率71%,而高度4板,连板总数8家。

板块上:当下的核心主线:无,而最强势板块:储能+电力+化工!电力和化工成为了最强爆发了,但是持续性还是要进一步的观察了,不好判断,但是有可能走成趋势为中心的思考!助攻:风电+光通信+煤炭+机器人。

电力:龙头中南文化4板在,则后排里的思考就是绿发3板和华电3板,而核心中军的思考就是金开10天5板。但是持续性还是不好判断!

化工:龙头金件9天5板,而最强的就路化科技1板在,则后后排的三房巷!别的整体要进一步的看后期的思考了。

储能:龙头正泰电源2板在,则另外的整体走的小趋势为中心,纳百和首航!

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、自然资源部部长关志鸥:去年海洋生产总值突破11万亿元

2、司法部部长贺荣:今年将通过政府立法着力解决“内卷式”竞争,今年将加快研究人工智能等领域立法

3、阶跃星辰加入“小龙虾”战局 开放5万个免费部署名额

4、风电、储能:英国自4月1日起取消33项风电组件进口关税,叶片、电缆等核心部件税率由6%、2%降至0,旨在释放220亿英镑投资,加速北海海风装机落地。

5、算力:算力需求井喷,主流模型厂商纷纷出现算力缺口,腾讯tokens涨价幅度高达400%。

跟踪商品题材

一、生猪10.35(-0.19% ,猪成本12,牧原11.6元,饲料超50%、人工10-15%。)

二、电池碳酸锂15.8万(0%,盐湖成本3-4万,云母6-9万、锂辉6-8万。)

三、氧化镨钕78.5万(%),钕铁硼N35:179.5万(0%)(,轻成本35万-40万。MP79万,澳大利亚45-50万。开采:8,000–10,000元/吨,中重稀土130–150万元/吨)

先赞后看,月入百万!谢谢大家支持!

新宝配资提示:文章来自网络,不代表本站观点。